PALERMO – Immaginando una condizione economica più fragile nei prossimi sei mesi, 12,7 milioni di italiani sono preoccupati di non riuscire a sostenere almeno tre voci di spesa tra: utenze (luce, gas, acqua…), cure mediche e assicurazioni, spese alimentari, affitto e mutuo, spese impreviste.

Ciò si rileva nell’osservatorio “Lockdown. Come e perché sta cambiando le nostre vite”, realizzato da Nomisma in collaborazione con Crif su un campione di 1.000 italiani responsabili degli acquisti (18-65 anni), in cui si analizza l’impatto del blocco, del periodo di isolamento sulle vite dei cittadini: dallo stato d’animo, ai consumi, alle modalità di acquisto, alle caratteristiche della quarantena fino ai desideri, individuali e collettivi degli italiani per il post-Covid.

Loro malgrado, molte famiglie vivono un momento in cui è già difficile far fronte alle necessità primarie. Inevitabilmente, molte non potranno far fronte a diverse scadenze. Arriverà il marchio di debitori insolventi, nonostante tutto?

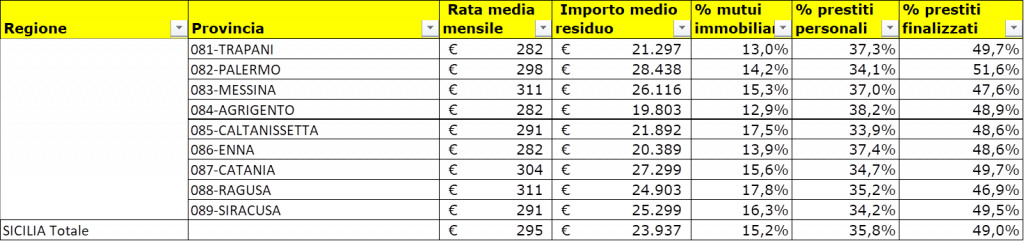

Ecco quanto riferito da Maurizio Liuti, Crif – Communication, Pr & Corporate relations director, circa la situazione in Sicilia e cosa deve sapere chi ha un debito e una sofferenza economica da fronteggiare: “Al 31 dicembre 2019 la rata media rimborsata dai siciliani con crediti attivi risultava pari a 295 €, mentre l’importo residuo da rimborsare per estinguere i finanziamenti in corso (inclusi i mutui immobiliari) era pari a circa 24.000 € (la Sicilia si colloca al penultimo posto nel ranking nazionale, sopravanzando la sola Calabria)”.

“Indubbiamente – prosegue Liuti, intervistato dal QdS – l’economia di molti Paesi colpiti dalla pandemia globale di coronavirus sta subendo un grave colpo e questo è destinato a generare difficoltà a famiglie e imprese nel tenere il passo con il rimborso delle rate dei mutui e dei prestiti. Va però sottolineato come in Italia fortunatamente le famiglie partano da una condizione di elevata sostenibilità degli impegni finanziari, tanto che le ultime rilevazioni disponibili mostrano una costante contrazione degli indicatori di rischiosità: a fine 2019 per il credito al consumo il tasso di default si attestava all’1,7% mentre per i mutui immobiliari era all’1,2% (a titolo di riferimento, durante la crisi dello scorso decennio il tasso di default si attestava intorno al 3,2%, per il credito al consumo e al 2,5% per i mutui immobiliari). I gestori dei Sistemi di Informazioni Creditizie (ovvero quegli archivi informatici che ricevono da banche e società finanziarie le informazioni relative alle richieste di finanziamento e all’andamento dei pagamenti – sia puntualmente rimborsati che no – dei crediti erogati a persone fisiche, ditte individuali e società) non hanno titolo per definire la sospensione del rimborso delle rate, che invece va concordata tra il consumatore e il singolo istituto di credito sulla base delle misure di sostegno e le moratorie emanate dal Governo e quelle varate volontariamente da Abi e Assofin. I Sic possono solamente applicare in maniera rigorosa e tempestiva le disposizioni relative alla sospensione delle rate contribuite dai singoli Istituti di credito”.

In conclusione, Liuti, spiega che: “Al contempo è fondamentale garantire criteri che rendano i soggetti che hanno fatto ricorso alla moratoria eleggibili per una equa, non penalizzante, valutazione del loro merito creditizio, dando loro la possibilità di accreditarsi agli occhi degli intermediari che, senza informazioni complete e aggiornate, potrebbero modificare la loro attitudine a erogare o ad appesantire le condizioni di offerta praticate, ad esempio richiedendo garanzie personali o reali. Con il rischio di compromettere le prospettive di ripresa una volta che l’emergenza sanitaria sarà terminata”.